Jakarta, SenayanTalks — Upaya pemerintah untuk meningkatkan produksi minyak dan gas bumi (migas) nasional diperkirakan akan semakin berat. Sejumlah lapangan migas yang menjadi tulang punggung suplai nasional kini memasuki fase mature, membuat tingkat produksinya terus melemah dari tahun ke tahun.

Laporan ReforMiner Institute mencatat bahwa dalam kurun 2014 hingga 2024, produksi minyak Indonesia mengalami penurunan rata-rata 3,42% setiap tahun. Penurunan juga terjadi pada produksi gas, yang merosot sekitar 1,72% per tahun.

Tren ini menunjukkan bahwa cadangan dari lapangan-lapangan tua semakin menipis dan tidak lagi mampu menopang kebutuhan energi nasional secara optimal.

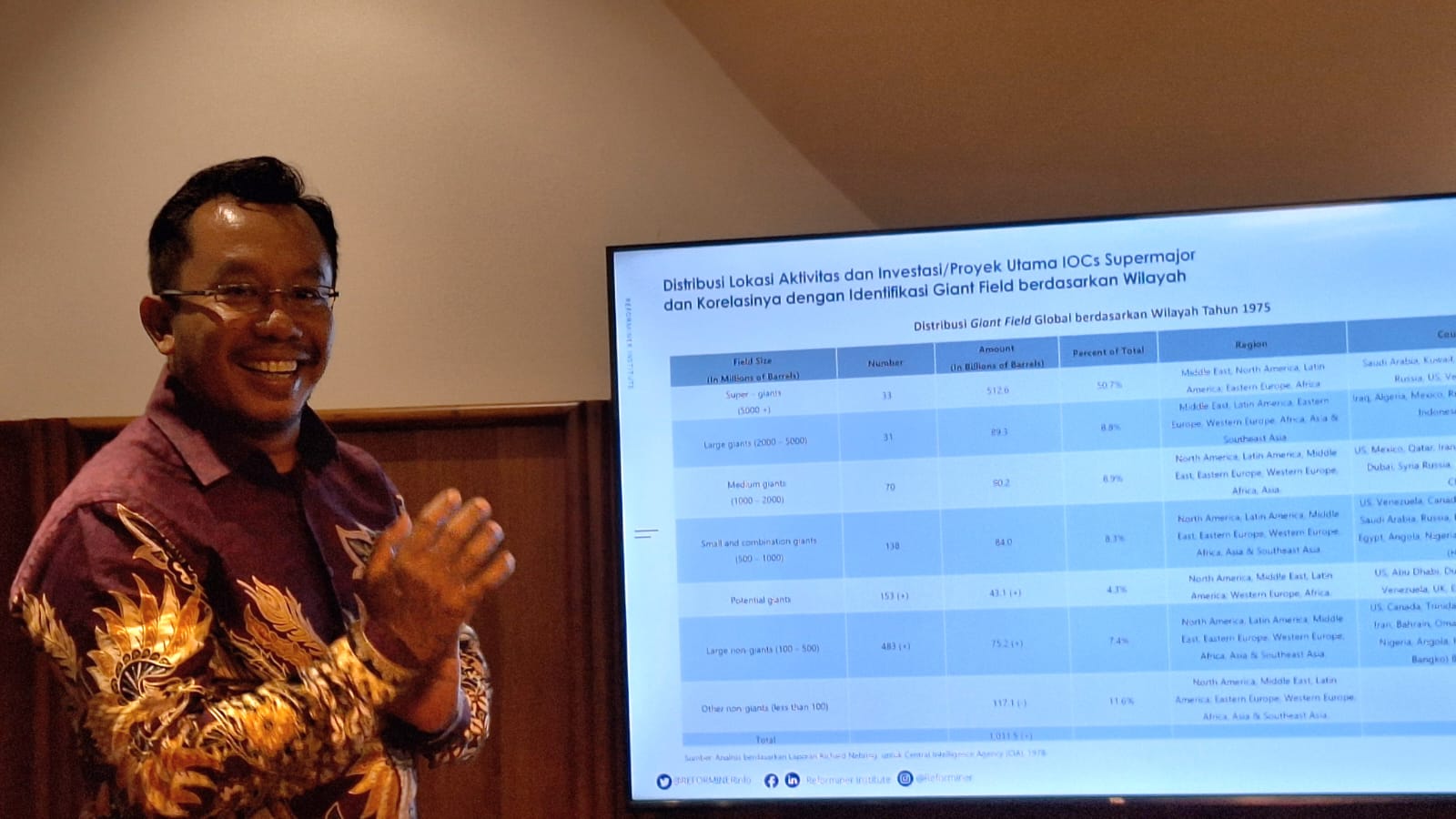

Direktur Eksekutif ReforMiner Institute, Komaidi Notonegoro, menilai situasi ini tidak hanya dipicu oleh kondisi lapangan yang menua, tetapi juga oleh iklim investasi hulu migas yang belum cukup menarik bagi investor. Merujuk laporan IHS Markit (S&P Global) pada Juni 2025, Indonesia menempati peringkat ke-9 dari 14 negara Asia Pasifik dalam hal daya tarik investasi. Negara ini memperoleh skor rendah pada aspek sistem fiskal dan legal–contractual, masing-masing 5,11 dan 5,34.

“Masalah utama kita ada pada instrumen fiskal yang sudah tidak lagi selaras dengan prinsip dasar pengelolaan hulu migas,” ujarnya.

Komaidi menjelaskan bahwa persoalan fundamental tersebut berakar dari hilangnya prinsip assume and discharge dalam UU Migas No.22/2001, yang membuat perlakuan perpajakan sektor migas tunduk pada aturan perpajakan umum.

Menurutnya, perubahan ini mengikis kepastian hukum bagi kontraktor dan mengurangi minat investor untuk menanamkan modal pada sektor yang berisiko tinggi tersebut.

“Sektor hulu migas membutuhkan kepastian, bukan hanya dalam kontrak, tetapi juga dalam aspek fiskal yang menjadi dasar perhitungan keekonomian proyek,” kata dia.

ReforMiner memandang perlu adanya penyempurnaan regulasi secara menyeluruh, mulai dari aspek praktis di lapangan hingga fondasi hukum yang mengatur hubungan antara negara dan kontraktor. Dalam skema Production Sharing Contract (PSC) Cost Recovery, misalnya, reformasi dinilai penting untuk mengembalikan kepastian atas pajak tidak langsung, menyederhanakan pemberian insentif, dan memperjelas perlakuan fiskal seperti PBB dan PPN agar tidak multitafsir.

Sementara pada skema PSC Gross Split, revisi terhadap PP 53/2017 disebut penting untuk memperluas pembebasan pajak hingga tahap eksploitasi serta memberikan fasilitas perpajakan yang lebih otomatis tanpa prosedur administrasi yang rumit.

Selain itu, mekanisme transisi fiskal ketika terjadi perubahan skema kontrak juga dinilai perlu diperjelas. Tanpa formula transisi yang tepat, kontraktor bisa menghadapi lonjakan beban pajak yang berpotensi mengurangi keekonomian proyek dan meningkatkan risiko Direct Tax Loss.

Komaidi menegaskan bahwa biaya komitmen pasti atau K3P seharusnya tetap dapat diklaim sebagai biaya operasi dalam skema Cost Recovery untuk menjaga kepastian fiskal.

Di tingkat yang lebih fundamental, ReforMiner menilai revisi UU Migas menjadi langkah yang tidak bisa ditunda lagi. Dua prinsip utama, yaitu assume and discharge serta lex specialis, perlu dipulihkan agar sistem fiskal hulu migas kembali memiliki kepastian hukum yang kuat.

“Penerapan dua asas ini sangat penting untuk menciptakan iklim investasi yang sehat dan menarik bagi investor,” tutur Komaidi.

Ia menegaskan bahwa tanpa reformasi fiskal yang menyeluruh, upaya meningkatkan produksi migas dari lapangan-lapangan tua akan semakin sulit.

Tantangan keekonomian lapangan mature hanya dapat dijawab dengan insentif fiskal yang memadai, sehingga kontraktor tetap memiliki ruang untuk melakukan eksplorasi dan pengembangan lanjutan.

“Kalau tidak ada insentif, banyak lapangan tua yang tidak memenuhi keekonomian dasar. Akibatnya bisa saja mereka berhenti berproduksi,” pungkasnya.

Baca juga :